欢迎访问加桥出国 · 16年+专注北美/欧洲移民留学

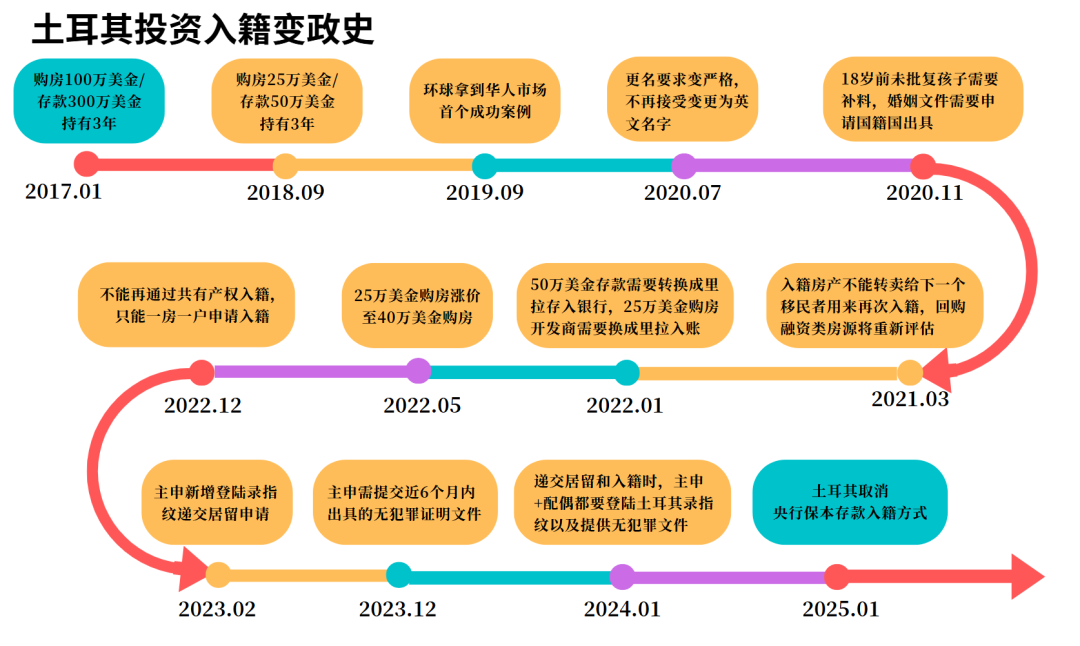

土耳其,这个横跨欧亚的G20国家,凭借其独特的地理优势和具有吸引力的投资入籍计划(CBI),近年来成为全球高净值人士关注的焦点。然而,随着全球经济环境的演变和土耳其国内政策的调整,CBI计划正经历一系列重大变革。

分析人士警告,政策的不确定性正在加剧,未来可能面临增加最低投资门槛、收紧资格要求,甚至暂时暂停的风险。

趋势一:购房门槛面临“二次跳涨”风险,40万美元恐成历史

2022年5月,土耳其政府将房地产投资入籍的门槛从25万美元一举提升至40万美元,在当时被视为一次“断崖式”的政策收紧。然而,仅仅两年多时间,这一门槛的象征意义正在被迅速稀释。

核心矛盾:本地房价飞涨,国民情绪承压

由于伊斯坦布尔、安卡拉和伊兹密尔等土耳其主要城市的房价急剧上涨,同样的40万美元投资额,已经难以购买到与当年同等价值的房产。

例如,在伊斯坦布尔的 Kağıthane 区,一个定位为中产阶级的社区,一套标准公寓的售价已飙升至约 1700万土耳其里拉(截至2025年9月),这大致可以满足40万美元的门槛。简而言之,本地买家现在购买普通公寓时支付的金额,已与外国投资者相当(并且本地买家还需要额外支付增值税,且没有获得新护照的回报)。

这种现象在国民中引起了强烈的不满情绪。在政治博弈中,各政党为了拉拢选民,势必会调整投资标准,以符合国民利益。

律师观点: 面对不断累积的社会压力,政府直接有效的回应方式,就是再次提高购房投资的最低门槛,以平衡本地市场情绪。40万美元的购房时代,很可能即将结束。

趋势二:高息存款“窗口期”极速关闭,三年期产品或面临终结

银行存款选项(要求投资50万美元)一直是土耳其投资入籍框架中一个重要且稳定的组成部分,尤其受到追求资产灵活配置的投资者青睐。然而,这一路径的优势正在迅速瓦解。

政策信号:政府对“热钱”依赖度降低

2025年1月,土耳其政府终止了针对外资的 YUVAM(保本)账户,这一举动明确表明土耳其政府对这种高成本外资流入的依赖性已经降低。这一转变,体现了土耳其银行体系日益增强的经济信心。

市场现状:高息利率持续下行

如图所示,土耳其存款利率正持续下行,高息存款窗口正在迅速关闭。未来,利率或将继续下调,三年期定存产品甚至有暂停发售的风险。

土耳其在过去五年动荡时期保持了令人瞩目的稳定能力。即使在高通胀、货币波动和全球不确定性的时期,也没有发生重大银行倒闭事件,这更突显出土耳其在应对经济挑战方面的韧性与稳定性。

律师观点: 土耳其已成功度过了一个艰难的经济转折点。这意味着,政府不再需要以高利率来吸引外资,“高息+身份”这一黄金组合的红利期正在加速退场。

参考过去变政:购房金额从25万→40万美元,要求存款为土耳其里拉,并取消原有保本机制等等变政……政策不确定性加剧,当地部分政党及民众反对投资入籍计划,自2020年以来政策持续收紧。

土耳其投资入籍项目未来可能面临进一步涨价、政策收紧,甚至项目关停的风险,建议尽早锁定当前政策窗口。环球律师指出,土耳其成功度过了一个艰难的经济转折点。投资公民计划仍然活跃且具吸引力,但潜在投资者应意识到,新的政策修订可能即将出台,在政策调整前,尽快锁定现有高息政策,才是智者之选!

新西兰

新西兰  澳大利亚

澳大利亚  瓦努阿图

瓦努阿图  加拿大

加拿大

美国

美国

圣基茨

圣基茨

格林纳达

格林纳达

圣卢西亚

圣卢西亚

巴拿马

巴拿马

多米尼克

多米尼克

安提瓜

安提瓜

土耳其

土耳其

希腊

希腊

葡萄牙

葡萄牙

马耳他

马耳他

英国

英国

西班牙

西班牙

中国香港

中国香港

韩国

韩国

新加坡

新加坡

马来西亚

马来西亚

日本

日本